资格证号:00201209110000032231

执业证号:02000011010700002013000753

所属机构:

中国人寿保险股份有限公司

所在地区:

北京市 西城

关注我:

微信

张迎春的名片

轻松存手机

医疗指南

医疗指南

重疾险买消费型还是买储蓄型?

2020-03-24 来源: 沃保网 浏览: 1

常见的高发重疾包括癌症,急性心梗,脑中风后遗症,终末期肾病等等。

重疾的风险不仅在于对身体健康的威胁,更在于其高昂的治疗费、康复费,以及因为不能及时治疗导致的英年早逝,进而加剧“因病返贫”甚至“倾家荡产”的风险。

根据各家保险公司公布的2019年理赔数据来看,重大疾病的平均理赔年龄为42岁,41-60岁年龄段占重疾险理赔的60%多。

先来看看两种类型重疾险的优缺点

如果想真正弄明白这两类重疾险,哪类更划算,先要从这两类重疾险的优缺点说起。

消费型重疾险

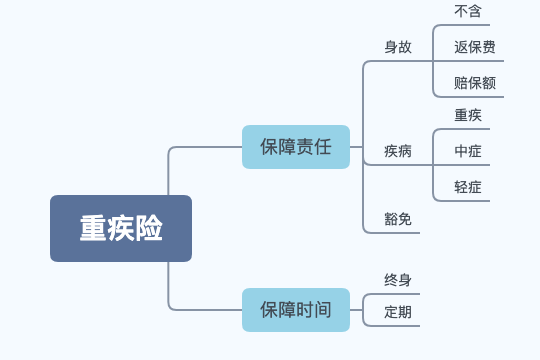

消费型重疾险,通俗的来说,就是不包含身故责任的重疾险,保障责任主要是疾病责任。

主要特点:

• 只注重疾病的保障,无身故责任,患重疾,赔保额,不患重疾,通常情况下身故时以退保形式退还保单现金价值。

产品优点:

• 消费型重疾险最大的优点是保费便宜,保障责任更具针对性,更注重疾病的保障。

• 先罹患重大疾病,达到理赔条件,可以得到保险金,比储蓄型重疾险节省不少保费。

产品缺点:

• 如果未达到重疾理赔标准身故,只能以退保形式获得现价价值,无法得到保额的赔付。

• 如果合同期满,未患重疾,保费就消费掉了。

储蓄型重疾险

储蓄型重疾险,相对于消费型重疾险来说,保险责任更加全面一些,既保障了疾病的风险,也保障了身故的风险。

主要特点:

• 既有重疾责任,又包含寿险责任。

• 身故或重疾只赔其一,患重疾,赔保额,合同终止,不患重疾,赔身故。

产品优点:

• 保障责任更加全面,疾病、寿险责任均包含,无论如何,都能确保会获得一次保额赔付。

• 附加的轻症或中症责任,一般不会影响寿险责任。

产品缺点:

• 保费支出上,要比消费型重疾险贵出不少,一般情况会贵出30%-40%左右。

• 重疾和身故只能赔付一次,如果先患重疾,得到赔付后,合同终止,多交(身故责任)的保费就白花了。

总结一下:

储蓄型重疾和消费型重疾,忽略了消费型重疾的本质,它就是储蓄型重疾,做一些责任删减,降低门槛,除了营销效果的比较,产品根本没得比。

所以无论是消费型还是储蓄型重疾,结合自己的需求,先做到有,再做到足、做到好。从需求出发,不必纠结多选一的问题,找准问题,量化好了额度,分清保障的先后主次,哪个能解决问题,哪个就更好。